Lidé už čekání vzdali

Celý letošní rok centrální banka snižuje základní úrokovou sazbu. Úroky u hypoték ovšem klesají pomaleji, rok zakončí nejspíš blízko pěti procent. Banky mají přesto hypoteční žně.

Na českém hypotečním trhu letos od začátku roku probíhala válka nervů. Na jedné straně byly banky, které držely sazby nových půjček na bydlení nad pěti procenty a neměly se k žádném zásadnímu zlevňování. Na druhé stáli lidé toužící po vlastní nemovitosti. Ti čekali s žádostí o úvěr – i pod vlivem předpovědí některých hypotečních poradců – na příznivější podmínky.

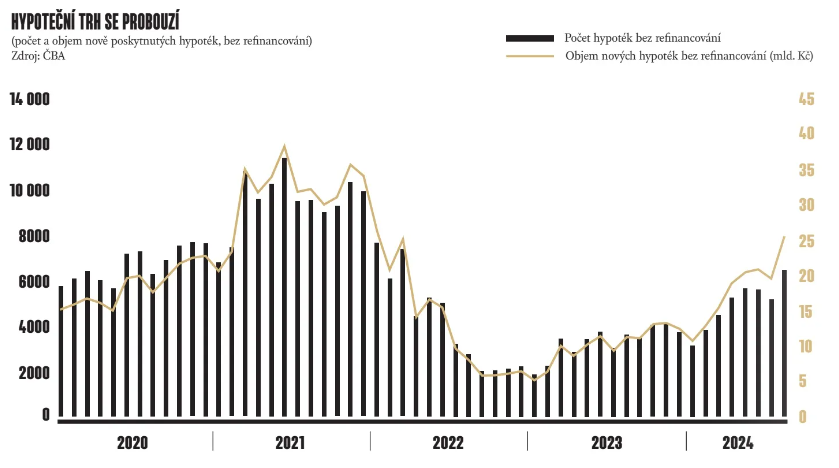

Na podzim už známe vítěze. Staly se jím finanční instituce. Navzdory jejich neochotě zlevnit klienti čekání časem vzdávali a během roku se postupně zvyšoval zájem o hypotéky a obchody finančním institucím měsíc po měsíci rostly. V srpnu činil objem nově poskytnutých úvěrů téměř 26 miliard korun oproti lednovým necelým 11 miliardám. Naposledy takto dobrý měsíc zažily banky na začátku roku 2022.

Ačkoliv by pro další pokles sazeb hovořilo hned několik argumentů, hypoteční experti jsou dnes už skeptičtí. Do konce roku se podle nich žádné zásadní zlevnění konat nejspíš nebude. „S blížícím se koncem letošního roku se naplňuje pesimistická předpověď, že na konci roku se budou sazby hypoték pohybovat nad čtyřmi procenty. A bohužel je čím dále pravděpodobnější, že se budou spíše blížit k hodnotě pěti procent než k oněm čtyřem,“ konstatuje specialista produktového oddělení managementu společnosti Swiss Life Select Jiří Sýkora.

Vyčkávání skončilo

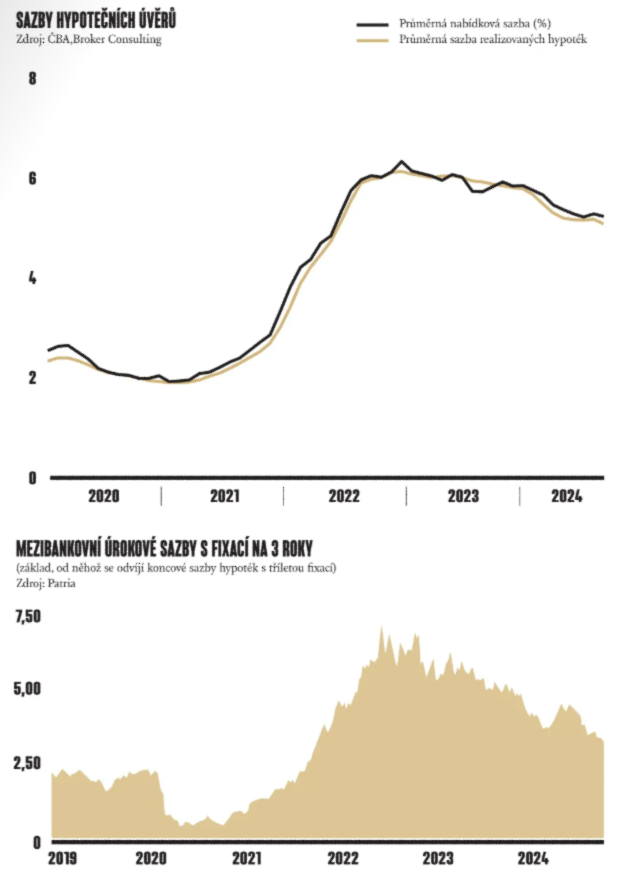

Pro lepší ilustraci nejprve uveďme několik čísel. Základní úroková sazba České národní banky (ČNB), která je jedním z důležitých faktorů, od nichž se odvíjejí ceny bankovních úvěrů, činila na začátku letošního roku 6,75 procenta. Do těchto výšin ji vyhnal boj centrálních bankéřů proti vysoké inflaci v předešlých dvou letech. Průměrná nabídková úroková sazba hypotečních úvěrů činila ve stejném období podle údajů společnosti Broker Consulting něco málo přes 5,6 procenta.

Vzhledem k tomu, že souboj cedulové banky s růstem spotřebitelských cen byl úspěšný, a ekonomika navíc tápala a nerostla, ČNB během roku takzvanou repo sazbu hned několikrát snížila. Naposledy se tak stalo na konci září, kdy bankovní rada na pravidelném zasedání ubrala dalšího čtvrt procentního bodu a snížila základní sazbu na 4,25 procenta. Byla tedy o 2,5 procentního bodu níže než v lednu.

Naproti tomu průměrná nabídková sazba úvěrů na bydlení v září klesla jen na 5,12 procenta. Snížila se tedy podstatně méně než repo sazba – o necelého půl procentního bodu. Čím tuto zdánlivou anomálii lze vysvětlit?

Patrně nejdůležitějším faktorem je právě selhání nervů potenciálních kupců nemovitostí. Ti od začátku roku 2024 sledovali vývoj na realitním trhu, který procházel zásadním obratem. Zatímco v posledních dvou letech ceny nemovitostí ve většině regionů klesaly, a to někdy i dvouciferným tempem, letos už přinejlepším stagnovaly, či začaly dokonce mírně růst.

Stále více lidí se rozhodovalo už dále neodkládat nákup nemovitosti. Hrozilo, že se sice možná dočkají nepatrně levnějšího úvěru, zároveň ale budou muset zaplatit za byt nebo dům vyšší cenu, a tak ve výsledku nakonec na spekulaci na nižší sazby prodělají. „Dynamika na trhu nemovitostí je velká a nekoupit dobře nemovitost, která se mi líbí a na kterou můžu i za současných sazeb dosáhnout, není prozíravé. Ceny nemovitostí, a zejména těch atraktivních, rostou. Připodobnil bych to k situaci, kdy můžu dobře koupit auto, ale neudělám to a čekám, až zlevní benzin,“ glosuje jednatel společnosti Golem Finance Libor Ostatek.

Kromě toho pořízení hypotéky v první polovině roku nahrávala změna v sankcích za předčasné splacení hypotéky během období fixace. Od září začala platit nová pravidla, podle nichž je útěk od jedné finanční instituce k jiné za výhodnějšími podmínkami v době klesajících úrokových sazeb sankcionován.

A konečně, posledním důvodem neochoty zlevňovat byl druhý faktor, který má vliv na určování cen hypoték vedle repo sazby, a sice cena peněz na mezibankovním trhu. Zjednodušeně řečeno jde o sazby, za něž si banky půjčují peníze, z nichž pak klientům poskytují úvěry. „V letošním roce se ceny mezibankovních úvěrů vyvíjely velmi nestabilně, růst střídal pokles,“ argumentuje mluvčí České spořitelny Lukáš Kropík, proč banka se snižováním úroků hypoték otálí.

I s těmito výkyvy ovšem tyto mezibankovní dlouhodobé úrokové sazby klesají. Například v červnu 2022 si mohly banky zafixovat úrokovou sazbu na tři roky na úrovni 6,8 procenta. Na začátku letošního roku to bylo 3,8 procenta a i přes dočasný růst na jaře aktuálně spadla tříletá mezibankovní sazba na 3,1 procenta. U pětiletých mezibankovních fixací byl vývoj prakticky totožný. I u nich si aktuálně banky mohou zamknout sazbu na úrovni 3,1 procenta. Rozdíl proti sazbám pro klienty tvoří rizikové přirážky a zisk banky.

Štika v hypotečním rybníce

Ačkoliv tedy experti na hypotéky ještě na začátku roku čekali, že banky po chudých letech rozpoutají konkurenční boj o nové hypoteční klienty, skutečnost byla jiná. Objemy poskytnutých hypoték dosahovaly takových úrovní, že nebyl důvod lákat další klienty, a to navíc často za situace, kdy by si banky kvůli snižování úrokových sazeb osekávaly marže.

V podstatě jedinou finanční institucí, která se situace na trhu se stagnujícími, stále vysokými sazbami pokusila využít, byla Moneta Money Bank. Ta už v létě přišla s akcí hypoték s cenou od 3,99 procenta ročně, tedy o více než procentní bod nižšími než u většiny konkurence. A zároveň svými vyjádřeními tak trochu rozbíjela argumentaci konkurence.

„Z našeho pohledu dalšímu zlevnění hypoték nic nebrání, z toho důvodu jsme pro klienty připravili mimořádně výhodnou nabídku se sazbou již od 3,99 procenta, která je nejnižší na trhu. Na trhu však ke snižování sazeb zatím příliš nedochází, byť prostor pro snížení sazeb je,“ říká mluvčí Monety Lucie Lexnerová.

Co tedy očekávat od zbytku roku? Samotné banky svým potenciálním budoucím hypotečním klientům příliš velké naděje na výhodnější půjčky nedávají. „Očekávání kolem průměrných úrokových sazeb nových hypoték je, že by sice v tomto roce měly začínat čtyřkou, ale někde mezi 4,5 a 5 procenty. A nepředpokládáme, že by v letošním roce měly spadnout třeba pod čtyři procenta,“ tvrdí mluvčí ČSOB Monika Hořínková.

Prakticky stejnou predikci dává další velký hypoteční hráč, Česká spořitelna. „Ceny hypoték primárně závisí na ceně tří- a pětiletých úvěrů na mezibankovním trhu, tzn. od ceny peněz, které si mezi sebou navzájem půjčují banky. Právě s ohledem na vývoj ceny peněz na mezibankovním trhu předpokládáme, že se minimálně do konce roku budou hypoteční sazby pohybovat v rozmezí 4,5 až 5 procent,“ odhaduje mluvčí banky Lukáš Kropík.

Optimismem nehýří ani poradci. „Stabilitu v sazbách předpokládáme i v následujících měsících. Vždy samozřejmě záleží i na krocích České národní banky. Vidíme však, že i dlouhodobé snižování dvoutýdenní repo sazby ze strany centrální banky nepřimělo poskytovatelé hypotečních úvěrů k významnému snížení úrokových sazeb,“ soudí Michaela Pudilová ze společnosti Broker Consulting.

Trest pro útěkáře

Jednou z hlavních událostí letošního roku byla změna v hypotékách od září. Banky mohou silněji trestat klienty, kteří chtějí za nižší sazbou odejít ke konkurenci ještě během období fixace. Důležité je přitom právě slovo fixace – při předčasném splacení po jejím konci se pro klienta nic nemění a může se svou hypotékou odejít k jiné finanční instituci beztrestně.

Až dosud měli lidé možnost beztrestně přecházet mezi bankami, aniž by jim za to finanční instituce mohly účtovat výraznější sankce. Bylo tak poměrně běžné, že klienti přecházeli se svými úvěry mezi bankami navzdory závazku v době fixace a refinacovali je tam, kde zrovna narazili na výhodnější podmínky. Banky tuto praxi dlouhodobě kritizovaly, přinášela jim totiž za určité situace zvýšené náklady.

Jednoduše řečeno, banka si zajistila finance na poskytnutí půjčky na bydlení za určitých podmínek. Pokud ale klient úvěr předčasně splatil a utekl ke konkurenci, musela tyto zdroje použít jinak. Pokud se tak stalo v době, kdy úrokové sazby rostly, finanční instituce netratila – peníze půjčené na trhu mohla obrat půjčit jinému klientovi, a to za vyšší sazbu, než jakou platil zákazník původní. V době klesajících sazeb, které pozorujeme zrovna nyní, ale naopak prodělala.

Podle novely zákona o spotřebitelském úvěru už toto beztrestné a bezplatné pendlování mezi bankami za lepšími podmínkami úvěrů nebude možné. Banka od září smí po klientovi žádat úhradu takzvaných účelně vynaložených nákladů. „Spočítá se, kolik úroků má klient ještě zaplatit do konce fixace. Označme si tyto úroky jako úroky stávající. Pak se stanoví, kolik úroků by klient zaplatil do konce fixace, kdyby jeho hypotéka byla úročena referenční sazbou, kterou určuje Česká národní banka. Vyčíslí se rozdíl mezi těmito úroky,“ popisuje David Eim.

Pokud bude tento úrokový rozdíl kladný, právě tuto částku bude smět finanční instituce odcházejícímu klientovi naúčtovat. „Zároveň však ale nesmí být sankce vyšší než 0,25 procenta z objemu předčasné splátky za každý započatý rok do konce fixace, celkem však maximálně jedno procento z objemu úvěru,“ dodává David Eim. V praxi půjde o částky v řádu desítek tisíc korun.

Trhu vládnou krátké fixace

Nová pravidla mají vliv na hypoteční trh z více pohledů. Tím prvním byl spěch klientů bank, aby stihli vyřídit úvěr na bydlení ještě do konce léta a novým pravidlům se vyhnuli.

Nulové (či jen zanedbatelné) sankce za nedodržení fixace a předčasné splacení hypotéky byly také jedním z argumentů bank. Ty jím vysvětlovaly, proč drží sazby hypotečních úvěrů letos vysoko, i když teoreticky podmínky na trhu hovoří pro zlevnění. Měla to být obrana před potenciálními ztrátami v době klesajících úrokových sazeb. Jak se nicméně ukázalo, argumentace finančních institucí byla tak trochu falešná – jejich nabídky s od září novou legislativou, která řeší jejich obavy ze ztrát způsobených útěkáři, nijak zásadně nezlevnily.

Podle některých expertů jsou sankce prý stále příliš nízké a ztráty nekompenzují v plné výši. „Ze strany zákonodárců nebyl vyslyšen požadavek bank na vyšší sankce. Z toho důvodu jsou všechny sazby navýšené o přirážku, která má bankám zajistit polštář kompenzující právě ony účelně vynaložené náklady. Bohužel se tak děje u všech klientů, tedy i u těch, kteří nikdy k předčasnému doplacení úvěru nepřikročí. A proto sazby hypoték neklesají tak rychle, jak by mohly,“ tvrdí analytik Swiss Life Select Jiří Sýkora.

Buď jak buď, nová pravidla se rozhodně projevila na preferencích klientů bank. Zatímco v minulosti byly v případě hypotečních úvěrů velmi oblíbené delší fixace, nyní se to změnilo. „U klientů je nyní často poptávaná tříletá fixace úrokové sazby vzhledem k očekávání, že úrokové sazby budou do budoucna klesat,“ říká mluvčí Monety Lucie Lexnerová. Například u ČSOB se dokonce objevuje stále více klientů, kteří volí fixaci úrokové sazby pouze na jeden rok. A to i za cenu horších podmínek.