Zatímco ceny nemovitostí relativně k růstu cen jiných aktiv nebo spotřebního zboží pravděpodobně klesnou, tento pokles bude velmi relativní. Zásadní bude, jak se budou vyvíjet zdroje pro jejich nákup – tedy příjmy a platy, u kterých zatím nevypadá, že svým růstem budou kopírovat inflaci. Reálně tak pravděpodobně všichni relativně zchudneme, jelikož naše úspory budou mít menší hodnotu díky inflaci a pokud příjmy neporostou stejným tempem jako inflace, tak klesne kupní síla obyvatelstva. Podstatný vliv v celém obrázku budou mít náklady spojené s koupí nebo provozem nemovitosti. Většina kupujících využívá hypoteční úvěr, kdy průměrná výše hypoteční sazby je v současné době 5,33 procent, zátěž platu splátkou hypotéky se tak velmi výrazně zvýšila, stejně tak stouply výrazně ceny energií spojené s provozem bytu, ale i společných prostor, stoupnou ceny služeb a dalších poplatků, neboť všechny tyto segmenty nakupují svoje vstupy výrazně dráž, než tomu bylo dříve. Pro část investorů, kteří kupují byty za účelem investice, tak nastala situace, že případný pronájem nepokryje při vysokém LTC splátku hypotéky a čistý příjem se sníží o navýšené náklady spojené s provozem bytu nebo domu, kdy část z nich není přeúčtovatelná na nájemce. Jediné, co můžeme vnímat pozitivně, je, že nájemné se po stagnaci a poklesu během pandemické doby v Praze vrátilo během čtyř měsíců postupného rozvolňování pandemických opatření na svoji úroveň z roku 2019.

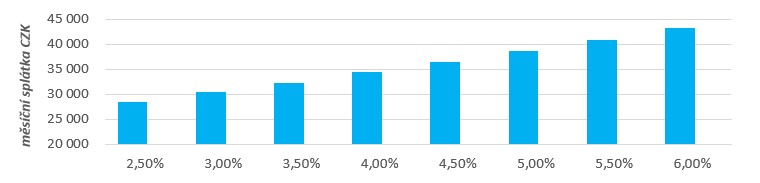

Graf níže ukazuje změnu výše splátky třicetileté hypotéky na 60 m2 velký byt při ceně 120 000 korun/m2.

Co nás tedy na rezidenčním trhu může čekat? Pravděpodobné je ochlazení poptávky a hrozící tempa prodeje nemovitostí. Dle údajů z portálu sreality je inzerát stále průměrně vyvěšen po dobu 66 dnů. Je otázkou, do jaké míry poptávka ochladne a jaký toto ochlazení bude mít reálný dopad. V posledních letech nabídka bytů v Praze nepokrývala poptávku a mnoho projektů bylo rozprodáno ještě před jejich dokončením, existuje tedy určitá rezerva a určité zpomalení poptávky se na trhu téměř neprojeví. Nižší poptávka po bytech ale nevyřeší přirozenou potřebu bydlet, která je podpořena i stěhováním se do větších měst za prací. Pravděpodobně se tak posílí výrazně poptávka po nájemním bydlení a můžeme očekávat další tlak na růst nájemného, který bude částečně nebo zcela vymazán růstem cen energií. Kupující, kteří budou hledat větší, převážně rodinné nemovitosti, pak budou stále více pravděpodobně svoji pozornost upírat k lokalitám mimo větší města v rozumné dojezdové vzdálenosti, z pohledu Prahy to jsou Kladno, Kolín, Beroun. Roudnice nad Labem a další. V těchto městech v dojezdové vzdálenosti pak můžeme čekat růst cen možná vyšší než ve větších městech. Investice v těchto lokalitách tak může na první pohled působit výhodně, ale je potřeba si uvědomit celkově vyšší volatilitu těchto lokalit oběma směry.

Na straně nabídky nás čeká opatrnost a v některých případech odložení výstavby díky nepredikovatelným stavebním nákladům a tím možná nižší nabídka nových bytů na trhu v tomto roce, než bylo očekáváno. Velkým otazníkem jsou starší byty. Investoři, kteří je pořídili na hypotéky, jejichž fixace bude v dnešní době končit, čelí výraznému zvýšení splátek díky růstu hypotečních sazeb. Někteří tak pravděpodobně nebudou chtít tyto náklady nést a svoje byty budou mít zájem prodat. Obecně se ale nedomnívám, že takových investorů bude hodně. Pokud v případě prodeje není alternativní investice, tak při stávající inflaci vyjde jako menší znehodnocení finanční využít hodnoty bytu k zajištění dodatečných prostředků ke splácení hypotéky. Je ale možné, že ceny starších bytů porostou menším tempem než ceny novostaveb a zvětší se cenový rozdíl mezi těmito segmenty.

Osobně se domnívám, že investice do koupi bytu má v dnešní době stále smysl, i když je potřeba počítat s tím, že v případě pronájmu nájem nepokryje náklady investice a je nutné ji měsíčně dotovat, nicméně zdroje kapitálu (hypotéka) jsou stále levnější – a to výrazně – než inflace v ekonomice. V současné době se trh nachází trochu mimo dlouhodobou rovnováhu – rekordně rostoucí stavební náklady, jedno z nejvyšších sazeb ČNB v historii, vysoké sazby hypoték, vysoká inflace – trh ale najde v blízké době svoji novou rovnováhu a bude se stabilizovat ze svého vychýlení, investice do nemovitostí na rozdíl od některých typů investic na finančním trhu je investicí dlouhodobou, proto nemá smysl příliš řešit otázku, jak se vyvine hodnota v krátkodobém horizontu (několik let), ale jaký je výhled v horizontu dlouhodobém. Na opačnou stranu cashflow investice do nemovitostí, operativní a investiční náklady je potřeba v současné situaci promyslet detailně a od krátkodobého do střednědobého horizontu a nezapomenout rezervy pro případné krizové scénáře.

Snahou tohoto příspěvku je ukázat provázanost jednotlivých disciplín jak na trhu nemovitostí, tak mimo něj a poukázat na souvislosti mezi ekonomickým vývojem a situací na trhu nemovitostí tak, jak se snaží tyto souvislosti svým studentum předkládat program MBA – Nemovitosti a jejich oceňování na Vysoké škole ekonomické. Program je zaměřen na komplexní souvislosti trhu nemovitostí zahrnující oceňování, nemovitostní právo, výuku standardů RICS (Royal Institution for Certified Suveryors), stavební témata, leasing, marketing, daňová témata spojená s nemovitostmi a mnohá další témata. Program vyučují nejlepší odborníci nejen z VŠE, ale také z odborné praxe realitního segmentu a developmentu v České republice.