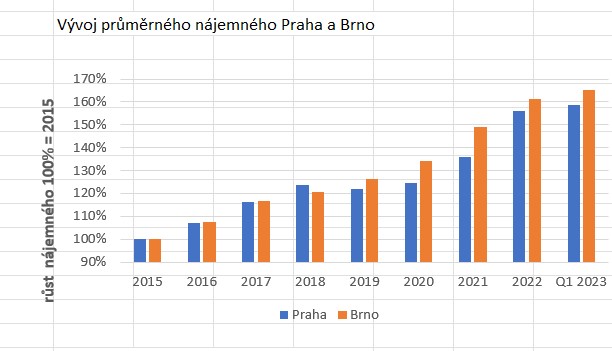

Průměrné nabídkové nájemné v Praze atakuje hodnotu 400 CZK / m2, v Brně se pak blíží v průměru částce 330 CZK / m2. Nájem v obou městech za posledních dvanáct měsíců vzrostl o více než deset procent. Zatímco 80procentní hypotéka na průměrný byt v Praze (včetně bytů na sekundárním trhu) představuje zátěž průměrného platu přes 65 procent, průměrné nájemné na stejný byt pak přes 40 procent průměrného hrubého platu. Je nutné také zdůraznit, že průměrný hrubý plat v Praze za Q4 2022 poprvé přesáhl hodnotu 50 000 CZK, a to dokonce hned o dva tisíc korun. Meziročně tak došlo k poměrně výraznému nárůstu mezd, zatímco prodejní ceny bytů zůstávají za poslední rok bez výrazné změny. Zároveň je ale patrné, že trh nájemního bydlení se celkově trochu zpomaluje, respektive nabídky bytů k pronájmu jsou k dispozici na internetových portálech déle a jejich počet v nabídce nepatrně roste.

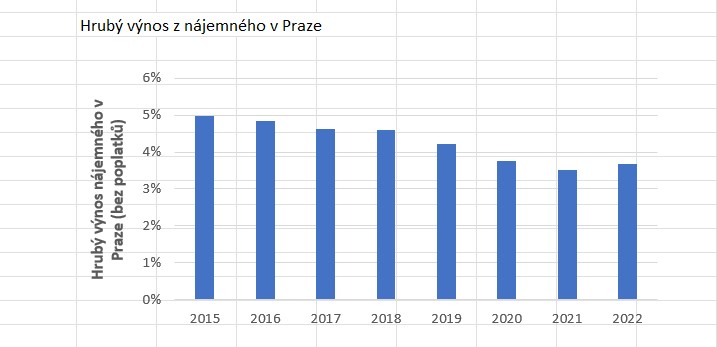

Občas se setkáváme s názorem, že ceny nájemného rostou, protože dohání malý růst v minulých letech, který neodpovídal růstu ceny bytů a tím pádem trh narovnává nízkou výnosnost investice do nájemních nebo investičních bytů. To je velmi zjednodušený pohled. Majitel bytu může chtít zvyšovat svoji výnosnost tím, že zvýší cenu nájemného, ale pokud mu ji nájemce nezaplatí, moc by si tím nepomohl. Trh nájemního bydlení je na straně nabídky blízký dokonalé konkurenci – tedy velké množství majitelů bytů s malým počtem nemovitostí na každého z nich, takže není možná dohoda napříč trhem. Rostoucí úrokové sazby hypoték mají samozřejmě vliv na výši nájemného, ale ne v zásadní míře, neboť většina nájemních nemovitostí na trhu je pořízena za předkrizové fixované hypoteční sazby anebo za kupní ceny bytů před více lety, které byly výrazně nižší.

Ceny nájemného žene do růstu čistě poptávka. Poptávka tvořená několika aspekty. Prvním je snížení dostupnosti bytů ke koupi vyššími sazbami hypoték – část těchto „bývalých“ kupujících musí svoji bytovou situaci řešit a je-li nedostupné vlastní bydlení, hledají řešení v bydlením nájemním, část této poptávky se již na trh vlastnického bydlení nevrátí, neboť sazby hypoték pravděpodobně ve střednědobém horizontu neklesnou na úroveň pod třech procent a pro část poptávky se stane vlastnické bydlení v Praze trvale nedostupné a svoji potřebu bydlení tak budou trvale řešit pronájmem anebo koupí nemovitosti za hranicemi Prahy. Druhým aspektem je fakt, že část poptávky se přesunula do nájemního bydlení nikoli z důvodu nedostupnosti možnosti koupě vlastního bytu, ale z důvodu strategického anebo opatrnostního postoje k situaci na trhu koupě bytů. Tato část poptávky čeká na vývoj trhu a doufá, že ceny klesnou a že bude moci nakoupit výhodněji, nebo že klesnou úrokové sazby, nebo se obává celkového vývoje ekonomické nebo geopolitické situace a pro koupi bytu pro ni není vhodná doba. Tato část poptávky v nějakém momentu opustí trh nájemního bydlení a přesune se do vlastního.

Třetím aspektem je příliv uprchlíků z Ukrajiny řešících svoji bytovou situaci. Tento objem poptávky zřejmě kulminoval v minulých měsících a je pravděpodobně hlavním důvodem mírného zklidnění trhu, to se týče objemu a rychlosti pronajímání bytů. Čtvrtým aspektem je pak změna kultury bydlení. Mladší generace se chtějí méně vázat k dané nemovitosti ve vlastnictví hypotékou. Zatímco u starších generací téměř každý kolem třicátého roku věku měl jasné životní plány a svoji životní cestu, dnešní generace je otevřena i v tomto věku možnosti relokace do zahraničí, stěhování a tím pádem nemá potřebu se vázat k dané nemovitostí. Růst platů rovněž umožňuje této generaci společně s nedostatkem pracovních míst vydělávat slušné finanční prostředky v některých oborech od studentských let. Z nájemního bydlení se tak pro část populace stává do určité míry luxusní statek, kdy je možné bydlet v nájemném v preferované lokalitě (například populární Karlin) v nemovitosti, jejíž koupě bude pro nájemce pravděpodobně vždy nedostupná – a to nikoli z důvodu výše splátky hypotéky, ale z důvodu několikamilionové potřeby vlastních zdrojů pro koupi takovéto nemovitosti. Na tento fakt začínají reagovat i pražští developeři, a na trhu začínají přibývat záměry a pokusy o nájemní projekty.

Problematika nájemního bydlení je širším konceptem než čistě pohledem na průměrnou cenu pronájmů na metr čtvereční. V rámci programu MBA – Nemovitosti a jejich oceňování na Vysoké škole ekonomické se představují studentům souvislosti mezi jednotlivými disciplínami a jednotlivými částmi trhu pro celkové pochopení všech aspektů, ze kterých je možné sestavit celkový pohled na danou problematiku včetně všech souvislostí.